みなさんこんにちは。おさるです。

本日はゼロゼロ融資の返済が始まりつつあり、どのように返済していくか不透明な方に向けた内容となります。

新型コロナウイルスが蔓延してから3年を超え、3年前に調達したゼロゼロ融資の利息の支払いや元金の返済が開始される事業者が多くなってきたのではないでしょうか。

このブログでどのような方法があるかを示したいと思います。

ゼロゼロ融資とは

ゼロゼロ融資とは、新型コロナウイルス感染症の拡大で売上が減った企業を支援するための融資です。金融機関に支払う利子は公的機関が3年間負担し、返済できない場合も信用保証協会が肩代わりする、実質無利子(利子ゼロ)・無担保(担保ゼロ)だったことから「ゼロゼロ融資」と呼ばれました。

ゼロゼロ融資が始まったのは2020年です。当初は日本政策金融公庫や商工組合中央金庫などの政府系金融機関が手掛けていましたが、2020年5月からは民間の金融機関も融資できるようになりました。民間の金融機関は2021年3月、政府系金融機関は2022年9月に受付を終了しています。

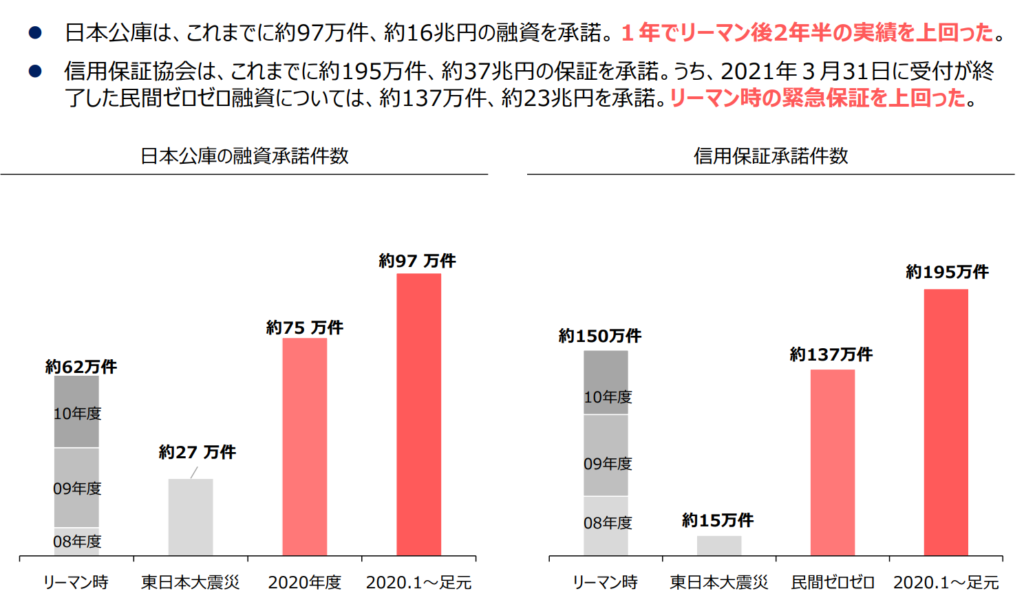

出典:中小企業庁「第1回金融小委員会事務局資料(今後の間接金融のあり方について) 2022年2月17日」

民間金融機関の融資の概要を見ると、融資の対象になるのは新型コロナウイルスの影響で売上が減った個人事業主と小・中規模事業者で、融資上限額は4,000万円(拡充前は3,000万円)、融資期間は10年以内、そのうち元金の返済が猶予される据え置き期間は5年以内といった内容でした。

主な返済方法について

- 約定返済

- 借換

- リスケジュール

主な返済は3つあります。

1つ目は約定返済です

「約定返済」とは、金融や融資の文脈で使われる用語で、あらかじめ決められた条件やスケジュールに基づいて返済を行うことを指します。借り手(債務者)と貸し手(債権者)の間で契約(約定)された返済条件に従って、債務を返済する仕組みです。

具体的な返済条件は契約によって異なりますが、一般的な約定返済の方法には以下のようなものがあります:

- 一括返済:全額を一度に返済する方法です。特定の期限や条件に達したときに、借り手が一定金額を全額返済します。

- 分割返済:借りた金額を複数回に分けて返済する方法です。返済スケジュールがあらかじめ定められ、一定期間ごとに一部ずつ返済します。

- 均等返済:借りた金額を返済期間内で均等に分割して返済する方法です。借入金額に対して返済期間を定め、毎回同じ金額を返済します。

- 利息併せ返済:借入金額と利息を併せて返済する方法です。利息を含んだ総額を返済することによって債務を完済します。

ゼロゼロ融資ですと2番の分割返済や3番の均等返済が多いと思います。

この約定返済をして資金繰りが回りそうであれば問題ありません。ゼロゼロ融資を借りて返済負担が増加するのに約定返済ができるというのはもの凄い状態であるのではないでしょうか。

2つめは借換です。

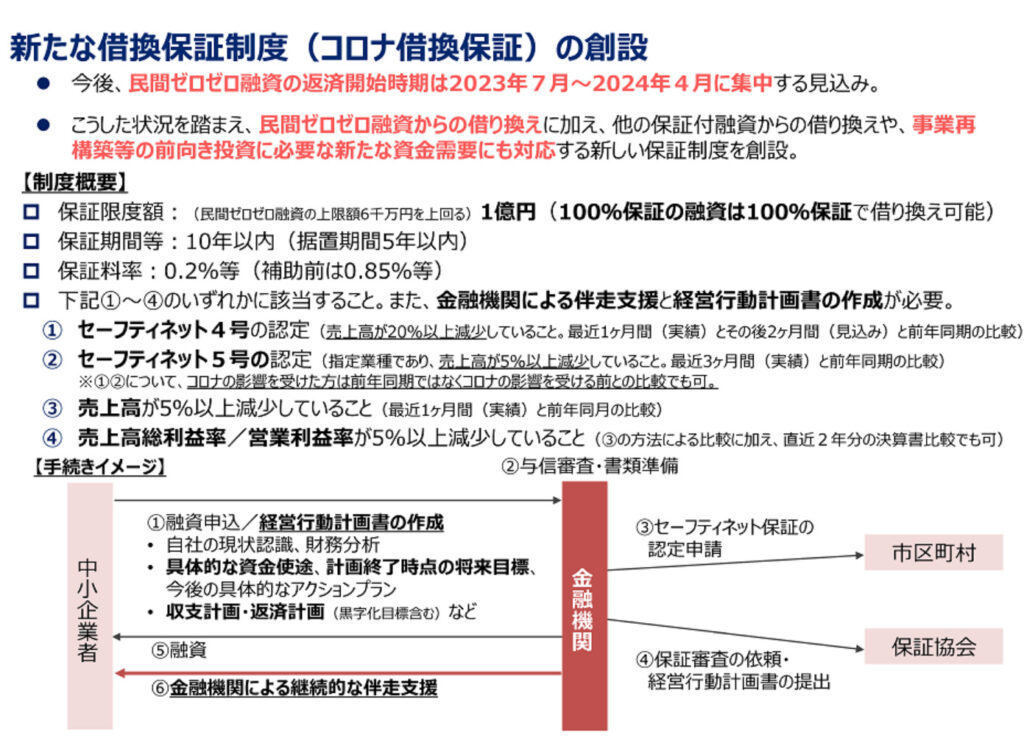

コロナ融資が多く利用され、未だに影響を及ぼしている点を鑑みて、国の方でも

次の支援策を打ち出しています。それがコロナ借換保証です。

コロナの影響の長期化や物価高など、多くの中小企業が引き続き厳しい状況にある中、積み上がった債務の返済負担への対応はもちろん、事業再構築などの前向きな取組の促進など、個々の事業者の実態を踏まえた支援が重要です。

そのため、今後、コロナ融資の借換え保証制度を創設することで、返済負担軽減のみならず、新たな資金需要にも対応します。

そこで、一定の要件を満たした中小企業者が、金融機関との対話を通じて「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることを条件に、借入時の信用保証料を大幅に引き下げるコロナ借換保証を1月10日より開始いたします。

なお、本制度の利用に関しては、金融機関または最寄りの信用保証協会にお問い合わせ下さい

民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。 (meti.go.jp)

コロナ借換保証については中小企業庁より取り扱いについて記載がありましたので引用しました。

出典:民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。 (meti.go.jp)

この制度のメリットはコロナで借りた金額を同じ金額で借換し、更に支払いの据置きなどが出来る点です。

コロナ融資を利用し、3年間毎月の返済をせずに来た事業所でも、この制度を使えば借換し、更に3年間毎月の返済を猶予することも可能です。(審査はありますのでメインバンクや信用保証協会に確認が必要です)

3つめはリスケジュールです

リスケジュール(略称:リスケ)は、借入金の返済が困難になったとき、「一定期間だけ約定返済額を減額する」など返済条件変更のことをいいます。新規融資を受けられない場合、資金繰りを改善させるための選択肢の1つです。

リスケジュールを行えば、毎月の返済額を減少させることができますが、新規の融資を受けにくくなるなどデメリットもあります。

リスケジュールを行うには金融機関から求められなくても、経営改善計画書や資金繰り表は必ず作成しましょう。

返済計画がないのに条件変更しても問題の先送り(延命策)に過ぎず、再度返済に行き詰まる可能性があります。

事業で資金繰りが悪化したということには、必ず原因があります。その原因を取りのぞいて解決しない限り、経営の危機は継続しているということです。

また、経営改善計画の「改善」の内容も良く考えてください。現在の延長線上では何も改善できないことは、リスケジュールの申込みの時点で明らかです。貴社の強みを活かした経営革新ともいえるような抜本的な改革が必要になります。

まとめ

コロナ融資で財務内容が悪化し、資金繰りに行き詰まる企業も出てきています。

しかしながら初動や相談を早めることで選択肢も広がります。

悩んでいる方はすぐにでもメインバンクに相談し、改善策を見つけていきましょう。

おさるも金融機関の経験は長いので何か知りたいことがあればお問い合わせください。

本日もお付き合いいただきありがとうございました。

次回もよろしくお願いします。

コメント