こんにちは。おさるです。

今日は経営者さんに聞くと苦手とお答えいただくことが多い財務の中にある決算書の構成について非常に簡単に説明させていただきます。ほんとに初歩的な内容になりますので、ご存じの方は読まずに飛ばしてください。

苦手な方でもこれを見れば「そーなんだ」と言ってもらえる内容になっていますので、今更聞けない方は是非ご覧ください。

決算書とは

決算書とは、一定期間の経営状態や財務状況を示す財務諸表のことです。正式には決算書ではなく「財務諸表」や「計算書類」といいます。

決算書には、以下のような書類があります。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 株主等変動計算書

- 個別注記表

ここでは特に貸借対照表について説明させていただきます

貸借対照表とは

貸借対照表は、貸借対照表作成時点(基本的には各事業年度の末日)における企業の財政状態を表す財務諸表です。「たいしゃくたいしょうひょう」と読みます。

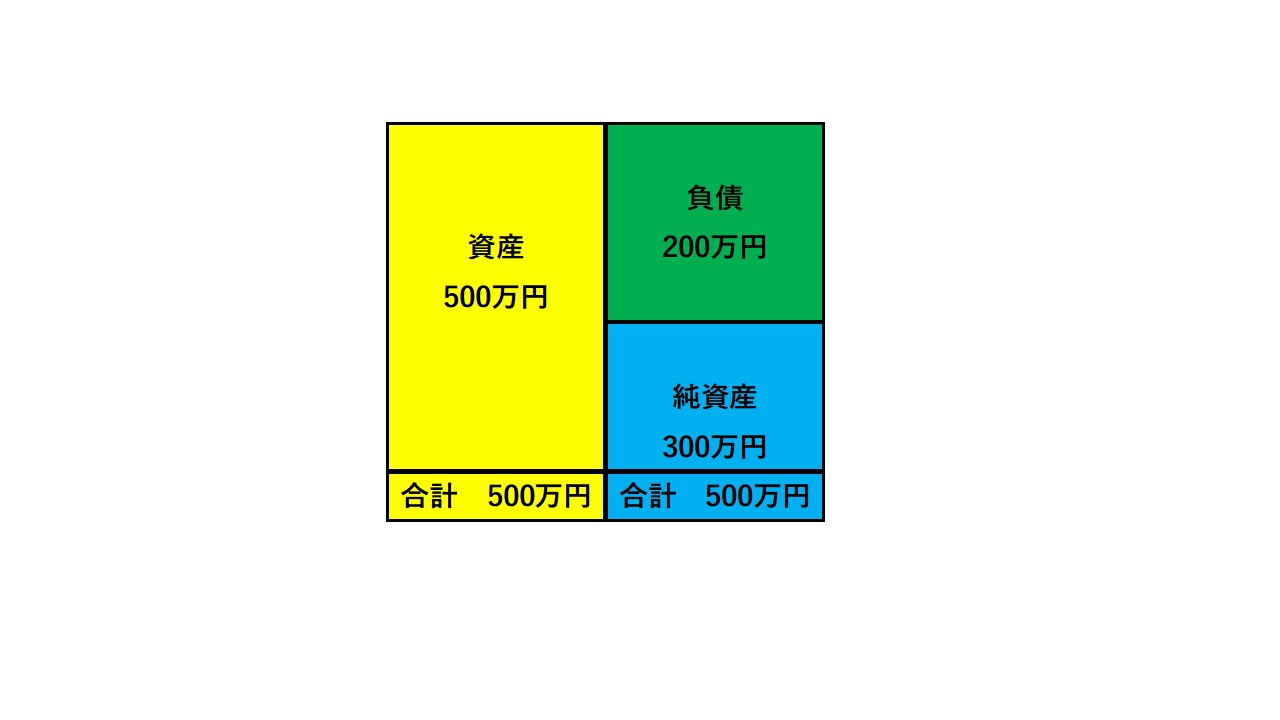

上記の図のように右側の負債と純資産はお金をどのように調達したかを表しています。例えば会社を立ち上げる時に社長が自分で300万円のお金を用意すると資本金として純資産にお金が計上されます。また銀行から200万円お金を借りると返済義務が生じるお金になりますので負債にお金が計上されます。合計するとこの会社は自分のお金と他人(銀行)の金を集めて500万円用意したことになります。

その次に用意したお金をどうするかですが、今度は左側に移ります。左側は資産と言われる項目になります。

左側の資産は右側の負債や純資産で集めたお金をどのように分配又は運用するかになってきます。例えばケーキ屋さんンで言えば卵が必要になったり牛乳が必要になります。そのために仕入すると元々は500万円現金で持っていたお金から10万円材料を購入すると「原材料」という科目に10万円計上され、現金が500万円から490万円に減少します。

又、ケーキを作った後はお客様に綺麗に陳列する必要がありますが、ショーケースが必要となります。

仮に100万円とすると「備品」という科目に100万円が計上され490万円あった現金は390万円に減少します。

このように事業を営むには現金だけでは商売になりないので必要な設備や仕入を行い、事業をやりくりします。

実際にはもっと多くの分配が行われますが、今回は内容の理解のために簡単に仕分けをしてみました。貸借対照表はこのように右側の調達(どのようにお金を集めたか)と左側の分配(集めたお金を何に運用したか)に分かれます。

左側でお金を500万円集めれれば、当然使えるお金は500万円なので右側の資産も合計は500万円となり、左右の金額が一致することから貸借対照表と呼ばれています。英語ではB/S(バランスシート)と呼ばれています。

コメント